INTRODUÇÃO

Nota Fiscal de Débito é um documento fiscal usado para registrar acréscimos no valor do IBS devido na apuração do emitente. Ela formaliza ajustes ou eventos que modificam o débito original. Para o emitente ela registra um aumento no valor devido (débito) e para o Destinatário: Quando aplicável, o valor de IBS informado gera um crédito correspondente para o destinatário, seguindo as regras legais e operacionais específicas. Abaixo os cenários de uso e como afetam a apuração do IBS.

1. MULTA E JUROS - tpNFDebito = 04

A Nota Fiscal de débito "Multa e Juros" é emitida pelo Fornecedor sempre que houver o recebimento de multas e juros por pagamentos atrasados, conforme o Art. 12, § 1º, II, da LC nº 214/2025. Este débito deve ser lançado no período de apuração do recebimento dos valores. Neste documento cada item da NF-e deve referenciar o item específico da nota fiscal original e aplicar a mesma classificação tributária <cClassTrib> e alíquota efetiva do fornecimento original. A quitação do débito gerado por esta nota produz o correspondente Crédito de IBS para o adquirente (se este for do regime regular).

Caminho: SIGAFAT → Atualizações → Faturamento → Nota Cred/Deb

PROCESSO:

- Informe o Cliente e Loja, este deve ser o Pagador da Multa e dos Juros, ou seja, o mesmo cliente do documento a ser referenciado;

- Informe uma Condição de Pagamento (meramente informativa, pois não haverá geração de financeiro);

○ Produto;

Devem ser informados todos os itens que geraram multa e/ou juros.

Quantidade

Para este tipo de documento não deve ser informada quantidade.

○ Informe o Valor. Será sobre este valor que haverá incidência do calculo de tributos;

O valor de cada item deve seguir a proporcionalidade da nota original em relação ao valor total para o valor da multa e/ou juros.

Exemplo:

Nota Fiscal de Venda:

Valor Item 01 | 300,00 |

Valor Item 02 | 700,00 |

O cliente desta nota não realizou o pagamento no prazo e foram gerados 10% de multa, portanto 100,00 em valor monetário e 2% pelo atraso, logo, 20,00 valor monetário. Totalizando 120,00, em multa e juros.

Ao serem detalhados os itens na Nota de Débito 04, deverão seguir a mesma razão:

Valor Item 01 | 36,00 |

Valor Item 02 | 84,00 |

○ Informe uma TES que não movimenta estoque e não gera financeiro (CFOP deverá ser a mesma da nota vinculada);

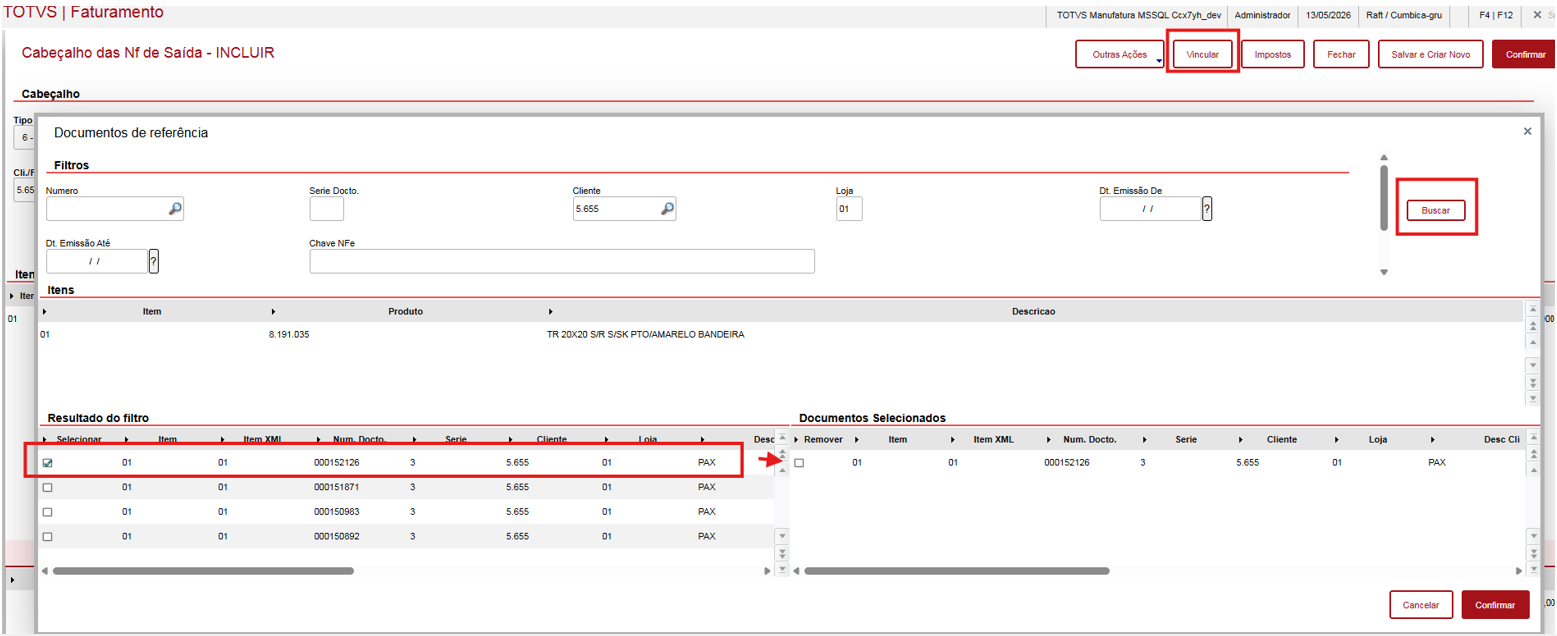

○ Na parte superior, em Filtros, informe os dados para a busca do documento a ser referenciado nesta nota;

○ Como estamos tratando de saídas próprias anteriores, informe os dados contidos na nota referenciada que gerou a multa e/ou juros;

○ Na seção Itens, serão listados os produtos informados no documento. A busca será feita com base nos dados da seção Filtros e do produto posicionado nesta seção.

○ Clique em Buscar. Serão listados até 300 linhas de itens de entrada de acordo com os filtros na seção Resultado do filtro;

○ Marque o item que deu origem ao crédito. O registro marcado será listado na seção Documentos Selecionados;

○ Clique em Confirmar;

• Clique em Confirmar;

• Selecione a Série e Numeração para geração do documento.

Após isso a NF estará disponível para transmissão no NF-e Sefaz.

2. PAGAMENTO ANTECIPADO - tpNFDebito = 06

A Nota Fiscal de Débito Tipo "Pagamento Antecipado" deve ser emitida pelo Fornecedor no momento em que ele recebe o pagamento por um produto ou serviço que será fornecido no futuro. Essa nota serve para que o Fornecedor destaque os tributos sobre o valor recebido antecipadamente, usando a mesma alíquota que seria aplicada na emissão da nota de fornecimento. O débito de IBS é registrado na apuração do mês do recebimento. Por fim, o Cliente (Adquirente) só pode tomar o crédito de IBS correspondente quando o Fornecedor registrar esse débito da antecipação.

Importante

Veja que no caso, quem emite o documento é que recebe o valor pago, portanto para fins sistêmicos o registro do Pagamento Antecipado do lado do Fornecedor é um Recebimento Antecipado.

Quando o Fornecedor realiza a entrega final do bem ou serviço, ele deve emitir a nota fiscal de fornecimento e esta nota deve referenciar as chaves de acesso das Notas Fiscais de Débito Tipo 06 (Pagamento Antecipado) emitidas anteriormente. Ao processar essa nota final, o sistema do IBS deduzirá automaticamente o valor do imposto já pago na antecipação, evitando que o Fornecedor pague o mesmo débito duas vezes.

Caminho: SIGAFAT → Atualizações → Faturamento → Nota Cred/Deb

- Ao incluir o documento de débito deve ser informado no campo de tipo "Tipo Compl." como “6 - Pagamento Antecipado”;

- Informe o Cliente e Loja, este deve ser o Pagador (Adquirente do fornecimento futuro);

- Informe uma Condição de Pagamento (meramente informativa, pois não haverá geração de financeiro);

○ Produto. Devem ser informados todos os produtos e/ou serviços do fornecimento futuro;

○ Quantidade. Deve ser informada a quantidade referente ao bem ou serviço que será fornecido futuramente;

○ Informe o Valor. Será sobre este valor que haverá incidência do cálculo de tributos;

○ Informe uma TES que não movimenta estoque e não gera financeiro (CFOP 5.922 ou 6.922);

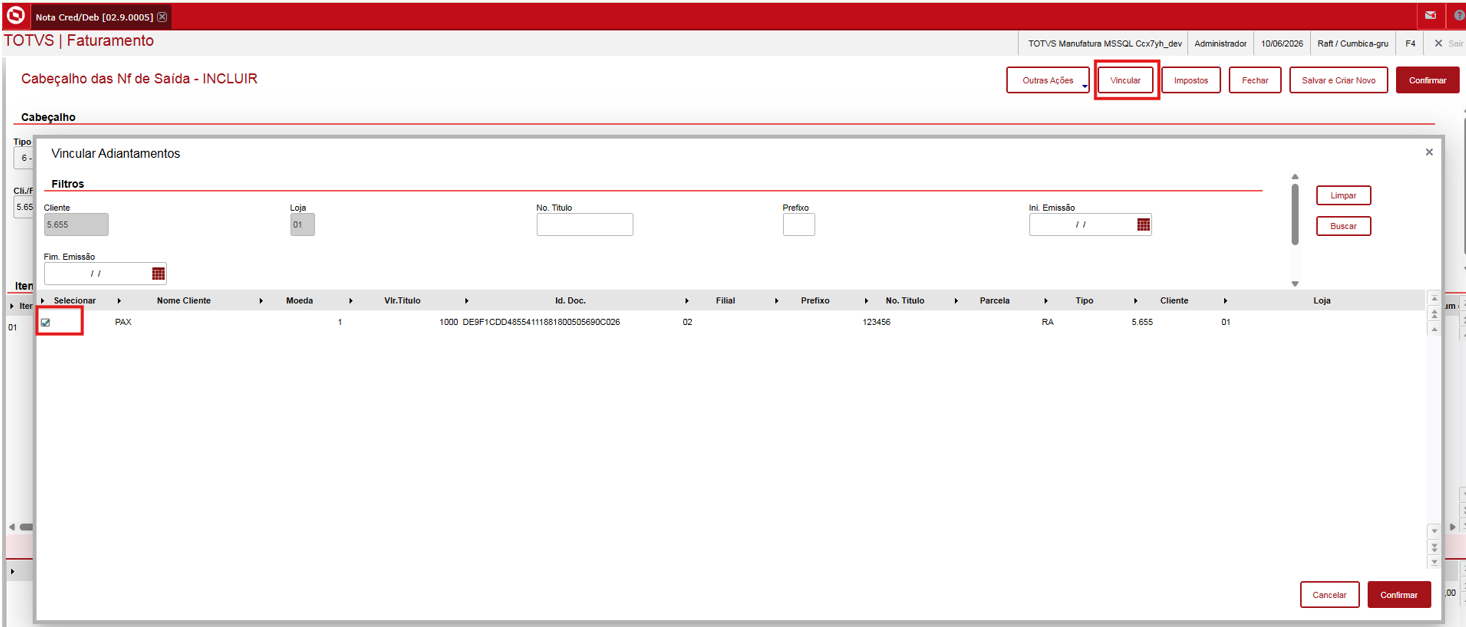

• Clique na opção Vincular;

• Clique na opção Vincular;○ Na parte superior, em Filtros, informe os dados para a busca do Título de Recebimento Antecipado a ser referenciado nesta nota;

○ Clique em Buscar. Serão listados os títulos (tipo RA) de acordo com os filtros (O título não poderá estar baixando no momento inclusão da nota de débito); ○ Marque o título e Confirme;

• Clique em Confirmar;

• Selecione a Série e Numeração para geração do documento.

Após isso a NF estará disponível para transmissão no NF-e Sefaz.

| SAIBA MAIS |

https://tdn.totvs.com/pages/releaseview.action?pageId=1013620273 |